房貸還款金額分析 ─ 怎麼還最划算?能省多少錢?(20年vs30年、寬限期、本金均攤vs本息均攤)

買房是終身大事,也是多數家庭最大的一筆支出。

不同的房貸還款方式,有甚麼樣的差異?

最划算的還款方式可以省下多少錢?

不同還款方式說明

◎ 貸款期限

一般貸款期限為20年或30年。

貸款期限短,每月負擔會較高,但是因為利息計算時間短,所以總還款金額會比較低。

貸款期限短,每月負擔金額較高,但總還款金額較低。

◎ 寬限期

寬限期內,只支付利息。

但是因為總期限不變,所以寬限期後,要把之前沒還的都還回去。

而且因為寬限期內本金一直沒減少,所以總支付利息也變多。

寬限期內,每月負擔金額較低;過了寬限期,每月負擔大幅提高,且總還款金額較高。

◎ 攤還方式

本金均攤,指每月還的本金一樣多,初期因為利息較多,所以負擔重。

但是因為本金減少速度較快,利息也減少較快,所以後期負擔較低,而且總金額也較低。

本金均攤,初期每月負擔金額較高,但會逐漸減少,且總還款金額較低。

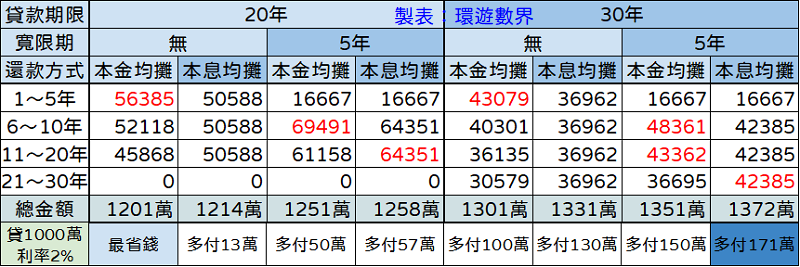

還款金額比一比

以「貸款1000萬,利率2%」計算,不同還款方式的差異大致如下。

「還款20年」比「還款30年」省「100萬」。

「無寬限期」比「寬限5年」省「50萬」。

「本金均攤」比「本息均攤」省「7萬~30萬」,年限越長省越多。

至於最省錢和最燒錢的方案,分別是:

最省錢:「還款20年、無寬限期、本金均攤」,還款總金額「1201萬」。

最燒錢:「還款30年、寬限5年、本息均攤」,還款總金額「1372萬」。

但從表中也能看出,本息均攤還款金額固定,比較好掌握。

而且繳完頭期款後,通常手頭較為吃緊,所以初期負擔稍低一點,還款壓力也沒那麼大。

還款金額比一比(試算表)

想計算不同的金額和利率,請利用網路上的試算工具,個人推薦591的介面,簡潔明瞭。

如果需要其他利率的比較,也歡迎留言,會更新在試算表中。