簡易版教師退休金計算器 ─ 正常退休、提早五年(展期)、提早五年(減額)

教師退休能選擇的方案,可粗分為三大類:

正常退休、提早五年(展期)、提早五年(減額)

這篇文章提供簡單的方案比較及試算。

方案說明

「正常退休」指的是:滿58歲退休,開始領月退休金。

「提早五年(展期)」指的是:提早五年退休,但是到58歲才開始領月退休金。

「提早五年(減額)」指的是:提早五年退休,開始領月退休金,但是月退休金會減少20%。

一次性退休金及月退休金

因為退休金計算基數為「最後在職15年平均俸額」,所以提早退休會讓這基數降低,無論是一次性退休金或是月退休金都會變低。

以下僅提供參考金額,詳細數字,請自行到人事服務網查詢後,輸入到下方欄位。

預計停領年齡,請自行調整。

教師退休金計算器

(如果需要看比較清楚的折線圖,請用電腦開啟這個連結。)

正常退休 vs 提早五年(展期) vs 提早五年(減額)

三種方案可以領的退休金相差多少呢?

不同停領年齡,哪種方案可以領最多的退休金呢?

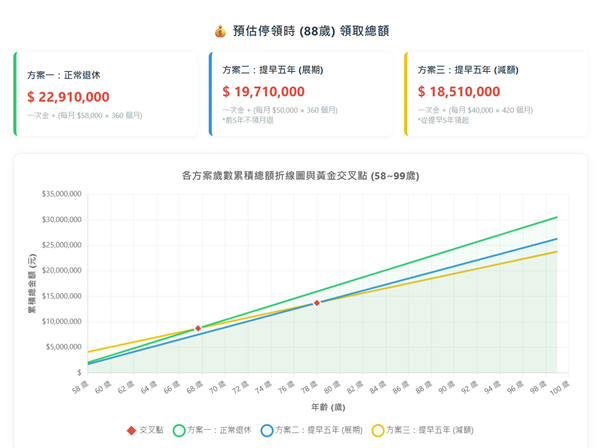

我們以下方的金額計算,並假設88歲停領退休金。

- 正常退休:一次性退休金:$2,030,000、每月退休金:$58,000

- 提早展期:一次性退休金:$1,710,000、每月退休金:$50,000

- 提早減額:一次性退休金:$1,710,000、每月退休金:$40,000

如果領到88歲,「正常退休」大約可比「提前展期」多領320萬,比「提前減額」多領440萬。

只要到68歲,「正常退休」總金額就可以超越「提前減額」。

到78歲,「提前展期」總金額就會超越「提前減額」。

如果考慮投資的話,那結果可能會有點不同。

教師退休金計算器(含投資複利)

(如果需要看比較清楚的折線圖,請用電腦開啟這個連結。)

用複利抵銷

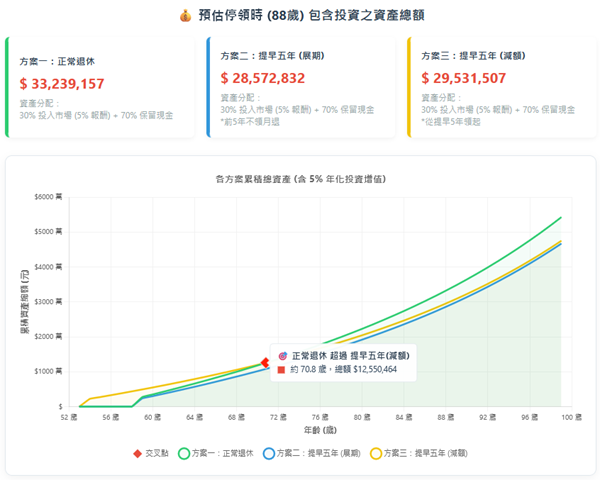

我們還是以下方的金額計算,並假設88歲停領退休金。

- 正常退休:一次性退休金:$2,030,000、每月退休金:$58,000

- 提早展期:一次性退休金:$1,710,000、每月退休金:$50,000

- 提早減額:一次性退休金:$1,710,000、每月退休金:$40,000

並且設定「投資比例為30%」、「預期年化報酬為5%」。

投資比例包含一次性退休金以及每月退休金。例如投資比例為30%,退休時,就將一次性退休金的30%拿去投資,每個月也固定將每月退休金的30%拿去投資。

如果領到88歲,「正常退休」大約可比「提前展期」多領470萬,比「提前減額」多領370萬。

大約到71歲,「正常退休」總金額就可以超越「提前減額」。比未投資晚了3年。

一直到99歲,「提前展期」總金額都不會超越「提前減額」。

其實也不難想像,因為要靠複利賺錢,越早投資越有利。

這時候「提前減額」就展現優勢了。

而且「投資比例為30%」和「預期年化報酬為5%」應該還算是蠻保守的預估。

當然,還有一點沒有提到,就是如果提前退休,那五年是領「退休金」,但是沒退休的話,是領「薪水」,兩者的差距當然非常的大。如果那個階段還需要比較大筆的支出,也必須考量進去。

這篇文章的分析還是以「退休金」為主。

以上內容僅供參考,數據也可能有一些誤差。

若有需要修改的地方,歡迎告知。